空き家特例

空き家特例(あきやとくれい)とは

期間限定で、相続した空き家を売却する際、ぜひとも利用したい制度です。

この制度は、被相続人の住居だった不動産を相続し、それを相続人が売却する際、いくつかの要件に当てはまる場合に限り、譲渡所得の金額から、最高で3,000万円まで控除をうけることができるというものです。

正式には「被相続人の居住用財産に係る譲渡所得の特別控除の特例」といいます。平成31年度の大幅な相続法改正に伴い、この「空き家特例」も拡充されております。

ただし、期間内にいくつかの条件を満たした場合のみ認められるというものですので注意が必要です。ではこの「空き家特例」を受けるにはどのような条件が必要なのでしょうか。確認してみましょう。

1.空き家特例を利用するには

残念ながら相続した空き家のすべてに、この特例が適用されるというものではありません。

空き家特例を利用するには、以下の条件に当てはまる必要があります。

1-1.空き家特例の対象となる相続不動産とは

この特例が適用される要件としてまずは、相続開始直前において被相続人が一人暮らしをしていたということです。

この部分は相続法改正に伴い、一定の要件を満たした場合に限り老人ホーム等に入居していた場合も対象に加わることになりました。

この拡充については2019(令和1)年4月1日以降の譲渡(売却)が対象となります。(国土交通省HPより)

また、被相続人が体調を崩して入院してしまい、自宅に戻ることなく病院で亡くなってしまった場合には、生活の本拠は、自宅となりますので要件を満たしているものとされます。

※対象となる空き家に、賃貸人を住まわせていた場合は、特例は認められません。

1-2.空き家特例の対象となる建築時期と、相続発生時期は?

まずはこの2つの期間に、それぞれあてはまることがポイントです。

- 1981年(昭和56年)5月31日以前に建築された一戸建の空き家であること。

- 2013年(平成25年)1月2日以降に発生した相続であること。

1-3.空き家特例の実施期間

◆2016(平成28)年4月1日~2023(令和5)年12月31日まで

当初は2018(令和1)年12月31日の終了予定でしたが、相続法改正により、現時点では2023(令和5)年12月31日までの延長となるようです。

1-4.空き家の売却の有効期間

相続が発生した日付の3年後の年の12月31日までが有効期間となります。

※2016(平成28)年1月1日より前に発生した相続に関しては、2019(令和1)年現在、3年以上経過しているため、対象期間は終了となります。

2.空き家特例が適応される売却時の条件

1.の条件にあてはまる相続不動産に限り、譲渡(売却)時、以下の条件にあてはまるかどうかが更なる条件となります。

2-1.空き家特例は売却時期に注意

上記の実施期間内で、有効期限が重複する期間に売却すること。

※相続が発生した年ごとに、特例の実施期間内であっても有効期間が変わってきます。

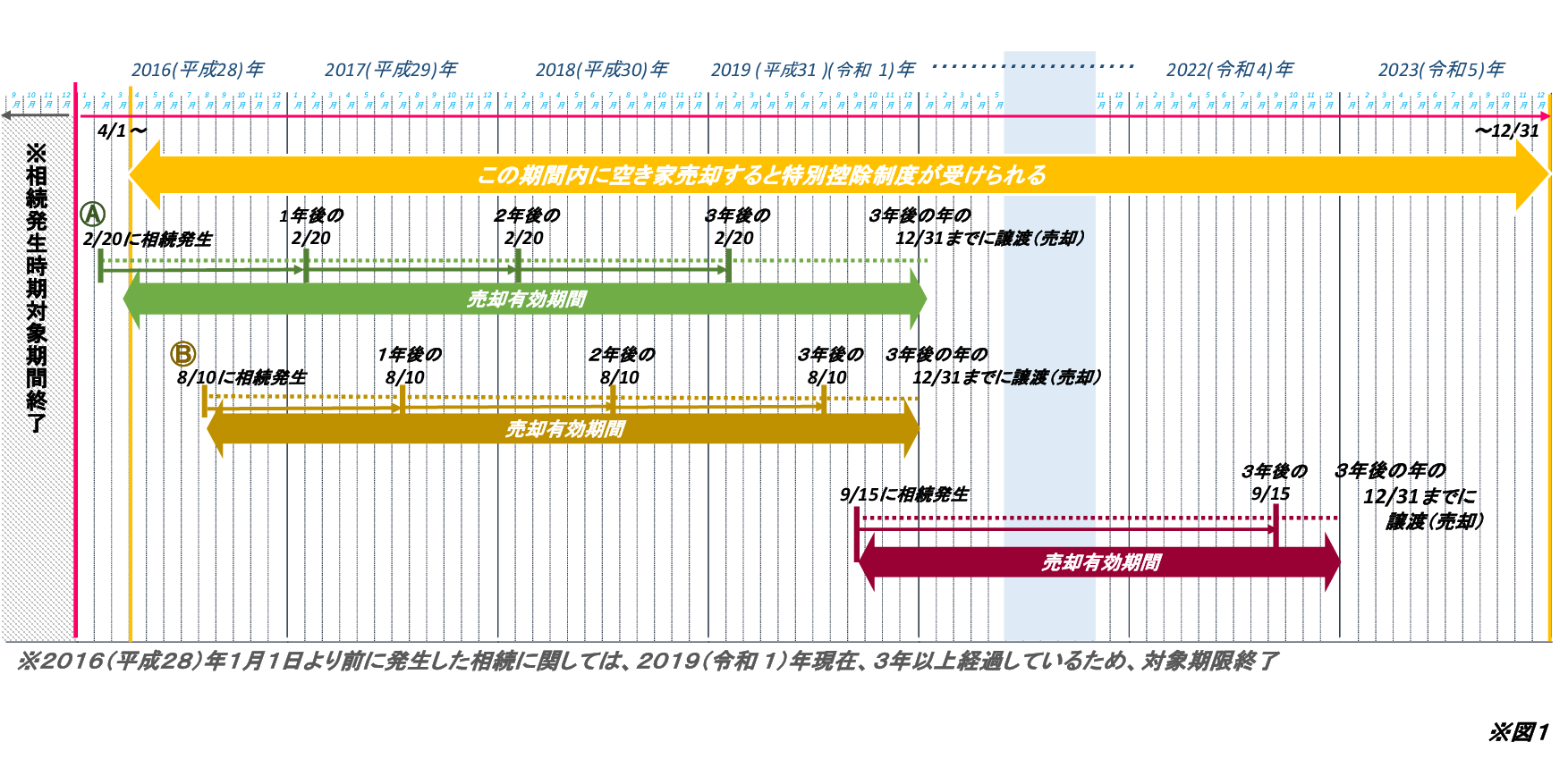

少しわかりにくいので、下記の※図1でご説明いたします。

例えば、

Ⓐ

Ⓑ

Ⓒ

のように、それぞれ別の日に相続した場合、特例の実施期間内であっても、有効期間が異なります。

Ⓐ2016(平成28)年3月15日に相続が発生した場合

その3年後は2019(平成31)年3月15日となりますので、その年の12月31日までがⒶの場合の、特例を受けるための売却有効期間となります。

この年は、特別控除制度の実施期間、2016(平成28)年4月1日~2023(令和5)年12月31日までの間にもあてはまります。

Ⓐの場合、2016(平成28)年4月1日~2019(令和1)年12月31日までの期間で売却することが条件となります。

Ⓑ2016(平成28)年8月10日に相続が発生した場合

その3年後は2019(令和1)年8月10日となりますので、その年の12月31日がⒷの場合の、特例を受けるための売却有効期間となります。

この年は、特別控除制度の実施期間、2016(平成28)年4月1日~2023(令和5)年12月31日までの間にもあてはまります。

Ⓑの場合、2016(平成28)年8月1日~(令和1)年12月31日までの期間で売却することが条件となります。

Ⓒ2019(令和1)年9月15日に相続が発生した場合

その3年後は2022(令和4)年9月15日となりますので、その年の12月31日がⒸの場合の、特例を受けるための売却有効期間となります。

この年は、特別控除制度の実施期間、2016(平成28)年4月1日~2023(令和5)年12月31日までの間にもあてはまります。

Ⓒの場合、2016(平成28)年4月1日~2023(令和5)年12月31日までの期間で売却することが条件となります。

3.空き家売却時の注意点

3-1.売却前に不動産の状態を整える

1.2の条件に当てはまる場合、下記a、b、どちらかの状態にしておく必要があります

- a.耐震基準を満たすリフォームをする

- b.空き家を取り壊して更地にする(取り壊し前、取り壊し後の写真を忘れずに撮る)

3-2.売却価格に注意

特例の対象となるのは売却価格が1億円以下の相続不動産です。特例を受けるべきか否か、判断が必要です。

4.空き家特例 必要書類

上記、条件を満たした場合、特例を受けるための書類を税務署に提出する必要があります。

上記、a.耐震基準を満たすリフォームをする場合、b.空き家を取り壊して更地にする場合で内容が異なります。

※老人ホームに入居し住民票も移していた場合はダメ

※空室を賃借人に住まわせていた場合はダメ上記の条件を満たした場合、役所から要件を満たす証明書類を入手し、確定申告書に添付して申告すると譲渡所得から3,000万円まで控除してもらえます。売却後の手続については・売却の翌年に確定申告をする。その際、その物件の所在地の市区町村長に被相続人居住家屋等確認書(空家だったことを証明してもらう書類)を申請するが必要があります。

●申請に必要なもの・被相続人の除票住民票・土地建物の売買契約書・電気ガスの閉栓証明書※家屋を取り壊し更地で売却する際に限り、取壊し前の空き家がある状態の写真と更地の写真を提出する。☆これらは相続が発生してから土地を貸したり、事業などをしていないことを証明するために必要となります。☆細かな条件を満たす必要がありますが、要するに、相続した旧耐震基準の空き家を、耐震基準を満たすリフォームをして売るか、取り壊して更地にしてから売る場合に、譲渡所得額から最高3,000万円まで特別控除の特例が受けられるというものです。