相続した自宅や不動産土地の相続税の計算方法は?相続が初めての方、相続税対策の仕方がよくわからず困っている方。

相続税を計算する場合の土地の評価方法には、路線価方式と、倍率方式があります。

路線価方式は、路線価が定められている地域の土地の相続税評価方法、倍率方式は、路線価が定められていない地域の土地の評価方法で、その土地の固定資産税評価額に倍率を乗じて計算します。

土地の相続税評価額を計算するためには、確認資料を効率的に把握していくことが大切です。ここでは路線価方式による宅地の評価手順について相続専門の税理士がわかりやすく説明します。

1.路線価とは 相続税を計算する方法

路線価とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことです。 路線価方式で土地の相続税評価を求める際には、その土地の形や奥行きの長さ、間口の広さ等に応じて各種補正を行い、評価額を算出します。

2.相続税の計算 宅地の評価手順

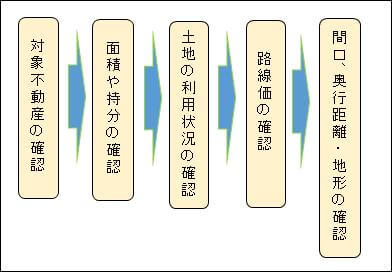

宅地の評価は次の手順により確認作業を行います。

【宅地の評価手順】

上記の図を具体的にご説明すると以下のようになります。

2-1.相続の対象となる不動産の確認

自宅以外にも多くの不動産を所有している場合には、相続人の方も正確に把握していないこともありますので、漏れの無いよう十分に確認することが大切です。

~ 確認資料 ~

◆固定資産税の納税通知書等

その年1月1日現在の、その通知書を発行した市区町村に所有している不動産のすべてが記載されています。

◆名寄帳

市区町村の税務課にて入手します。同一地区町村に所在する不動産を一覧表にて確認することができます。

2-2.面積や持分の確認

共有不動産や分譲マンション敷地については、一度、全体を評価し、その評価額について持分割合を乗じて、対象となる相続財産の評価額を計算することになります。

~ 確認資料 ~

◆登記事項証明書

不動産の面積、規模、用途、最新の所有者等の権利関係を確認することができます。インターネットか法務局で入手します。入手にあたっては、収集したい土地の地番・家屋番号を把握しておく必要があります。

2-3.土地の利用状況(自用地・貸宅地・貸家建付地・借地権)の確認

土地の相続税評価額計算方法は、利用形態によって全く異なります。所有者自身が利用している土地(自用地)なのか、第三者に貸している宅地(貸宅地)なのか、アパート等の貸家の敷地(貸家建付地)なのか、それとも、こちらが借りている宅地(借地権)なのか、等を確認資料を基に正確に把握する必要があります。

~ 確認資料 ~

◆貸地または貸家の賃貸借契約書

◆確定申告書(決算書及び収支内訳書等)

◆土地の無償返還に関する届出書の提出の有無

●ここがポイント!

【貸地に関する契約書の確認】

貸宅地に該当するかどうかは、生前に作成していた確定申告書や登記事項証明書で評価対象地の建物所有者が第三者になっていないかどうかを確認します。土地や家屋を貸している場合は更に賃貸借契約書を確認する必要があります。特に、建物の所有者が被相続人の親族等で、地代等の授受が行われていないや、支払い額が固定資産税程度以下の場合は、「使用貸借」として自用地評価額で評価されます。

ただし、地代の支払いがない場合であっても、土地の貸付にあたって権利金の支払い等があるものは使用貸借には該当しません。

2-4.路線価の確認

路線価とは、国税局が定めた相続税を計算するための「宅地の基準価格」で、道路に面する標準的な宅地の1㎡当たりの価額をいいます。路線価の付されている土地を評価する場合は路線価図を、倍率方式で評価する土地については評価倍率表を確認します。

~ 確認資料 ~

◆路線価図・評価倍率表(国税庁ホームページで印刷・ダウンロード可)

2-4.面積・間口距離・奥行距離・地形の確認

土地の相続税評価額は、その形状によって評価額の計算が異なります。

また、対象宅地が不整形地や旗竿地、ウナギの寝床のような奥行長大の宅地の場合などは、補正割合を使うことで評価額を下げることができます。

~ 確認資料 ~

◆地積測量図又は公図

インターネットか法務局で入手し、間口距離・奥行距離を把握するために確認します。

◆住宅地図や航空写真(図書館、地図検索サイト等で確認)

◆現地調査

●ここがポイント!

地積測量図(または公図)では、評価対象地の間口、奥行及びその形状を図面にて確認することができます。

しかし、公図等だけでは、評価対象不動産の状況や近隣の様子を把握することができないので、住宅地図や航空写真の確認、現地調査を行います。航空写真を確認することで、建物や庭、隣家との幅、等を確認することができます。また、同一敷地内に複数の家屋が存在している場合の評価にも役立ちます。

3.路線価の見かた

路線価図は、国税庁のホームページで確認することができます。下記の図が路線価図の見本です。

(路線価)

道路上に記されている数字が路線価で、1㎡あたりの価額が千円単位で示されています。基本的には、この路線価に評価対象の宅地の面積を乗じた金額が評価額になります。

路線価の数字が丸で囲まれているものがありますが、これは普通商業・併用住宅地区であることを示しています。数字が丸で囲まれていないものは普通住宅地区です。

これらを地区区分といい、地区区分ごとに評価額を計算する際に使用する奥行価格補正率が異なります。

なお、路線価の右に記載されているアルファベットは借地権割合を表しています。借地権割合は、借地権や貸宅地などの評価額を求める際に使用します。

まとめ

国税庁が公表する相続財産の金額の構成比によると、不動産の額が全体資産の額の半分以上を占めています。土地の評価方法が路線価方式に所在する土地の場合、この傾向がさらに強くなり、特に、路線価が高い都市部では土地の評価額が現預金を大きく上回ることも珍しくありません。

路線価方式に所在する土地の評価は相続税全体額に大きな影響を及ぼすため、必要資料を慎重に確認し、計算作業を進めることが必要です。資料の中には専門的な資料もありますので、必要に応じて専門家にアドバイスをお願いすることをお勧めいたします。所有形態や地形が複雑であったり、貸家部分がある場合などは、税理士や税務署に相談されたほうが安心です。