小規模宅地等の特例とは、被相続人が自宅や事業用等として使っていた宅地を相続により取得する場合、最大80%減額して評価してくれる制度です。減額できる限度が面積ベースのため、地価の高い土地ほど、減額できる金額が多くなります。宅地が相続財産にある場合は、この小規模宅地等の特例を受けることができるかどうかによって、納税額が大きく変わります。文字通り、相続税の計算において最重要の特例であること間違いないでしょう。ここでは、この小規模宅地等の特例について相続専門の税理士が詳しくて説明していきます。

1.小規模宅地等の特例の内容

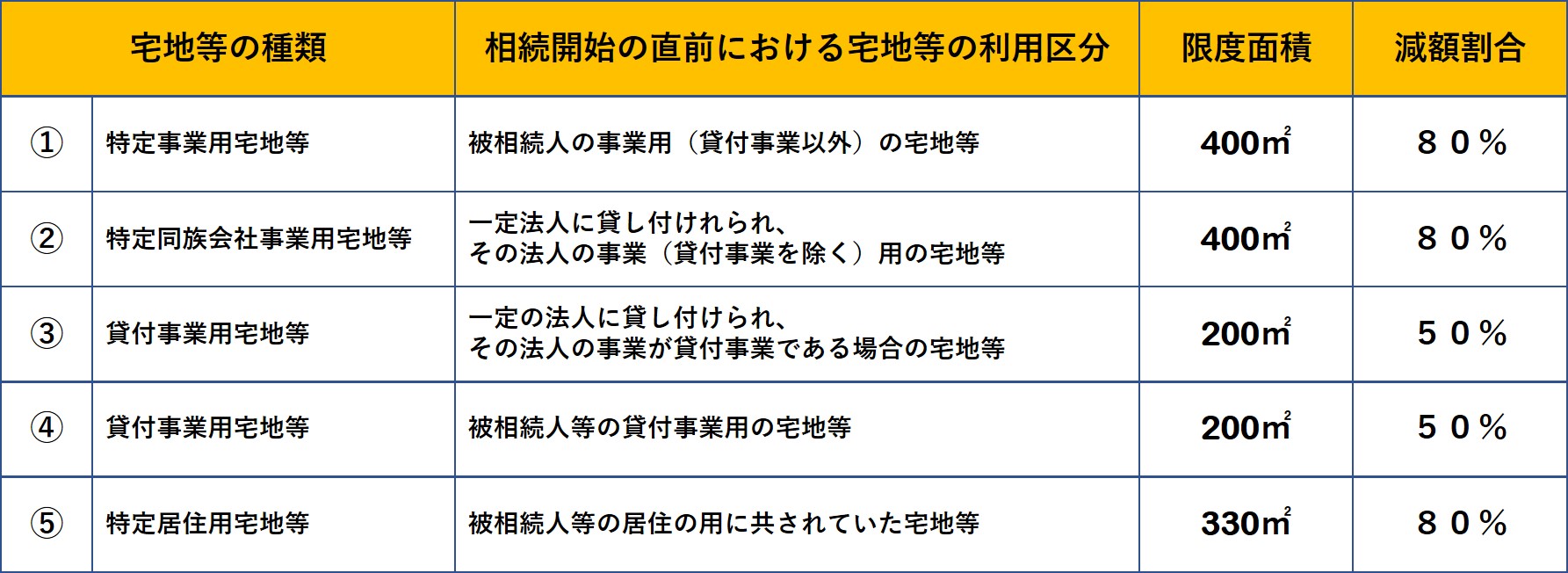

小規模宅地等の特例とは、被相続人が居住用、事業用、貸付用として使っていた土地(借地権を含む)を相続により取得する場合、それぞれ一定の面積に対応する部分まで、居住用と事業用の宅地については80%、貸付用については50%を減額して評価する制度です。なお、相続開始前3年以内に贈与により取得した宅地や相続時精算課税贈与により取得した宅地については適用を受けることはできません。

2.小規模宅地等の特例 対象となる宅地

2-1.特定事業用宅地等

特定事業用宅地等とは、被相続人等が事業(不動産貸付を除く。)のために所有していた宅地で、次のA又はBを充たすことが小規模宅地等の特例の条件になります。

A.その宅地を取得した親族が、

- 被相続人の事業を引き継いていること

- 申告期限まで引き続きその宅地等を有していること

- 申告期限まで引き続きその事業を営んでいること

B.その宅地を取得した親族が、被相続人と生計を一にしている場合には

- 申告期限まで引き続きその宅地等を有していること

- 相続開始前から申告期限まで引き続きその宅地等を自己の事業の用に供していること

Aは被相続人が営んでいた事業を親族が相続するケース、Bは生計一親族が被相続人の宅地等で事業を営んでいたケースです。

2つの条件で共通して重要なのは事業を相続税の申告期限が終了するまでは「相続した宅地を所有し、その事業を継続する」ということです。

事業を継ぐ気はないからと申告期限前に廃業したり、相続した宅地等を売却したりすると小規模宅地等の特例対象を受けることができませんので注意が必要です。

2-2.特定同族会社事業等宅地等

特定同族会社事業等宅地等とは、被相続人等が不動産貸付をしていた宅地等で次の1.及び2.を充たすことが条件になります。

- 「被相続人や被相続人の同族親族が発行済株式総数の50%超を所有している法人」への土地の貸付であること

- その法人への貸付けが有償であること

- その法人の事業が不動産貸付業でないこと

- その宅地等を取得した親族が、申告期限においてその法人の役員であること

- その宅地等を取得した親族が、申告期限まで引き続きその宅地等を所有していること

- 申告期限まで引き続きその法人の事業の用に供されていること

なお、その法人が不動産貸付業を行っている場合は、特定同族会社事業等宅地等ではなく貸付事業用宅地等に該当することになります。

2-3.特定居住用宅地等

特定居住用宅地等とは、被相続人等が自宅として使用していた宅地で、その宅地を取得した親族が次のA.又はB.を充たすことが条件になります。なお、被相続人の配偶者が取得した場合は無条件でこの特例の適用を受けることができます。

A.同居親族が取得した場合は、申告期限まで引き続きその宅地等を有し、かつ、その家屋に居住していること

B.別居親族が取得した場合は、「その被相続人に配偶者がいないこと」、「原則、被相続人が1人暮らしであること」、「申告期限まで引き続きその宅地等を有していること」等の他に下記の条件を満たすことが必要です。

- その宅地を取得した別居親族が相続開始前3年以内に国内のマイホームに居住したことがないこと

- その宅地を取得した別居親族が相続開始前3年以内に国内で、その別居親族の配偶者、三親等内の親族、特定の法人等が所有する家屋に居住したことがないこと

- 相続開始時に別居親族が居住している他人名義の家屋が、以前にその別居親族が所有していたものでないこと

2-4.二世帯住宅を登記する場合の注意点

二世帯住宅を建築する際に、子供が資金を負担することがあります。その後、その建物を親子で区分所有登記してしまうと、子の所有建物部分に対応する土地は同居要件が満たされず、この特例が適用されなくなるので注意が必要です。

この特例の最大活用を優先するのであれば、親子区分所有登記ではなく共有登記にする必要があります。

2-5.二世帯住宅に住んでいた子供が転勤になった場合の注意点

二世帯住宅に住んでいた子供世帯が、その後、会社に転勤を命じられることがあります。

この場合に、子が家族を残して単身赴任した場合は、子供家族の住居部分については本特例の対象となります。しかし、子供家族が一家で転居し、その転居している間に親が亡くなった場合には、同居とはみなされず本特例を受けることはできなくなるので注意が必要です。

2-6.終身利用権付き老人ホームに入居されている場合の注意点

終身利用権付きの老人ホームで亡くなった場合でも一定の要件を満たす場合には、元の自宅の土地に本特例を適用することができます。

ただし、老人ホームに入所した後、亡くなるまでの間に元の自宅を他人に貸したりしてしまうと、本特例を受けることができないので注意が必要です。

2-7.貸付事業用宅地等

貸付事業用宅地等とは、被相続人等が不動産貸付をしていた宅地等で次のA又はBを充たすことが条件になります。

A.その宅地を取得した親族が、

- 被相続人の貸付事業を引き継いていること

- 申告期限まで引き続きその宅地等を有していること

- 申告期限まで引き続きその貸付事業を営んでいること

B.その宅地を取得した親族が、被相続人と生計を一にしている場合には

- 申告期限まで引き続きその宅地等を有していること

- 相続開始前から申告期限まで引き続きその宅地等を自己の貸付事業の用に供していること

貸付事業の具体的内容としては、貸宅地、アパートやマンションなど不動産貸付用の宅地等が該当します。不動産貸付規模の大小は関係ありませんので、所有しているのが賃貸マンション1室であっても対象になります。

なお、貸駐車場については、アスファルト等が敷かれている場合のみ対象で、更地の青空駐車場はこの特例の対象になりませんので注意が必要です。

3.小規模宅地等の特例 限度面積

小規模宅地等の対象となる面積は、居住用宅地については330㎡迄、事業用宅地については400㎡迄、貸付用宅地については200㎡迄になります。なお、居住用と事業用の両方の宅地を所有している場合は最大730㎡迄、この特例の適用を受けることができます。

4.小規模宅地等の特例の適用を受けるための手続き

5.小規模宅地等の特例が受けられない場合

遺産総額が基礎控除額を超える場合は申告期限までに申告書を提出する必要がありますが、その際、遺産分割協議がまとまらないまま申告期限を迎えてしまうことがあります。この場合、小規模宅地等の特例は遺産分割協議がまとまっていない土地、いわゆる未分割の土地については、適用を受けることができないので注意が必要です。

5-1.申告期限後3年内の分割見込書とは

申告期限に遺産分割協議がまとまっていない土地については、いったん小規模宅地等の特例を適用しないで申告書を作成して提出する必要があります。

しかし、その際に、「申告期限後3年内の分割見込書」を添付して申告をすることで、その後、申告期限の3年以内に分割協議がまとまった場合には、小規模宅地等の特例や配偶者の税額軽減を受けることができます。

なお、その後に土地が分割された場合には、分割が確定した日の翌日から4か月以内に税務署に対し、更正の請求を行い、過払いになっている相続税の還付を受けることができます。

まとめ

小規模宅地等の特例とは、被相続人の居住用や事業用の土地等について、一定の要件を満たす場合には、80%又は50%まで評価額を減額してくれる特例です。この特例には限度面積がありますが、減額金額については上限額がありませんので、地価の高い土地ほど減額金額が大きくなります。

一見すると分かりやすい特例のように思われますが、二世帯住宅や別居親族が取得した場合等は適用要件の判断が難しい部分もありますし、申告期限において分割されていない土地については適用できないなど、注意が必要な部分も幾つかあります。将来、相続する土地がある場合は、事前に小規模宅地等の特例を受けることができるか?を確認しておいたほうがよいでしょう。